Сегодня мы коротко поговорим об уникальном активе, который около 5000 лет находится в сердце мировой монетарной системы, который имеет нулевую корреляцию с “раздутым” рынком акций, который имеет отрицательную корреляцию со снижающейся динамикой реального ВВП, который имеет ограниченность в предложении (в среднем рост предложения составляет 3200 тон или 1,7% в год, что в разы меньше, чем рост денежной базы (в среднем 9% в год с 1971 по 2019 года)), который не имеет ограничения в доходности, что нельзя сказать про облигации, где 27% мировых облигаций инвестиционного рейтинга сейчас находятся ниже нуля по доходности, и который практически в чистом виде подчиняется макроэкономическим законам.

На динамику золота влияет ряд факторов:

А) Динамика доллара США, так как золото исторически является противовесом всей текущей мировой валютной системе и в первую очередь, конечно же, ключевой резервной валюте. Падение доллара США позитивно для золота. Наше виденье динамики доллара США окажет поддержку золоту, но надо отметить, что есть объективные моменты, когда золото растет вместе с ростом доллара США (например, если есть серьезная угроза финансовой стабильности, и участники рынка покупают защитные активы, включая золото и доллар США).

Б) Динамика спроса и предложения, которая влияет на рынок золота так же, как и на любой сырьевой товар.

В) Динамика валютной ликвидности и оборот этой ликвидности, как важный аспект экономической активности и инфляции.

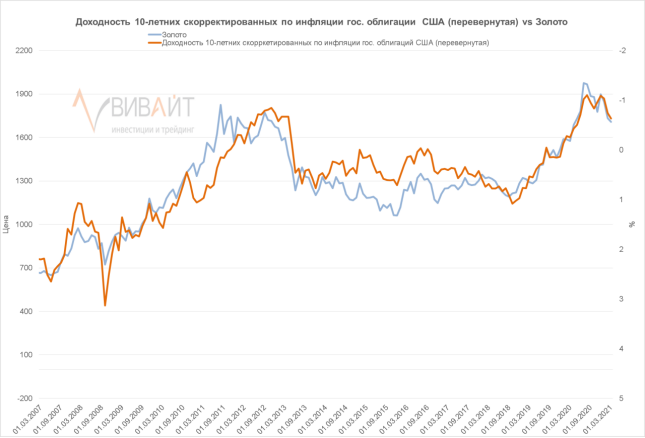

Г) Долгосрочная динамика нефти, как ключевого параметра издержек при добыче золота. Но в сухом остатке вышеуказанных факторов золото (выраженное в долларах США) имеет сильную отрицательную корреляция (-92,5% по данным с 1997 года) с динамикой реальной доходности 10-летних государственных облигаций США.

Но в сухом остатке вышеуказанных факторов золото (выраженное в долларах США) имеет сильную отрицательную корреляция (-92,5% по данным с 1997 года) с динамикой реальной доходности 10-летних государственных облигаций США.

Источник: Bloomberg, ИК Вивайт

На графике мы видим, насколько сильна взаимосвязь динамики золота и перевернутой доходности 10-летних государственных облигаций США, скорректированных по инфляции. Данная государственная облигация является торгуемой и, к сожалению, в торговле данной бумагой все больше растет доля операций ФРС, в связи с чем растет риск того, что доходность облигации перестанет адекватно реагировать на экономическую ситуацию из-за искусственного влияния ФРС, в то время как золото продолжит подчиняться макроэкономическим законам. Для решения данной проблемы рассмотрим динамику золота год к году по отношению к реальной доходности 30-летних государственных облигаций США.

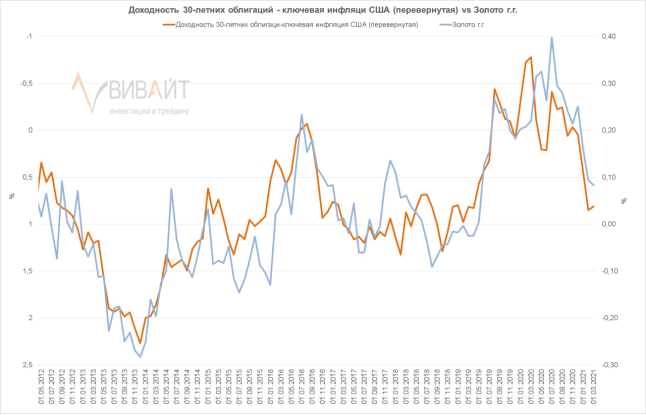

Источник: Bloomberg, ИК Вивайт

Отрицательная корреляция динамики золота год к году и реальной доходности 30-летних государственных облигаций США составляет -84,5% по данным с 2012 года.

Мы ждем, что реальная доходность по обоим поводырям, представленным выше, пойдет ниже, а значит, золото пойдет выше. Реальная доходность пойдет ниже на основании того, что темпы роста инфляции будут увеличиваться, а темпы роста экономической активности снижаться.

В статье по сырью вы можете увидеть наши прогнозы по инфляции, где мы ожидаем рост ключевой инфляции в США с 1,6% до 2,5% и сохранении данной инфляции на уровне около 2,5% минимум до конца 3 квартала. А по общей инфляции мы видим рост ближе к 4% с текущих 2,6% во втором квартале этого года с дальнейшим сохранением более высоких уровней инфляции. В то время, как реальная экономическая активность (после раздачи чеков правительством США населению совокупно в $2000 на человека) достигла своего пика в марте, когда розничные продажи показали изменение месяц к месяцу в +9,8%. Далее экономическая активность будет убывать (по аналогии с предыдущими периодами социальных выплат от правительства, когда пик экономической активности приходился на первый месяц после раздачи чеков). И номинальная доходность по 30-летним государственным облигациям США точно не видится выше 3% в ближайшие два квартала. Таким образом, мы видим, что в марте был пик по реальной доходности и дальше стоит ждать ее снижения минимум до конца 3-его квартала этого года с целью достижения цены по золоту, исходя из взаимосвязи, примерно в $2200.

Снижение реальной доходности ожидается и в долгосрочном периоде из-за высокой долговой нагрузки, которая в США находится на уровне Второй мировой войны. Рост долговой нагрузки приводит к снижению доходности бизнеса в целом в США и, как результат, снижение темпов роста реального ВВП (об этом мы говорили в статье про облигации). Да и для борьбы с высоким долгом в пост кризисные периоды, когда сильно увеличивается долговая нагрузка, используются инструменты финансовой репрессии, в результате которых уровень заработка в защитных активах (депозиты, государственные облигации и т.д.) ниже, чем уровень инфляции.

|

Период (без периодов рецессий) |

Реальный ВВП США кв.кв (среднее значение) |

Максимальный уровень государственного долга к ВВП США в анализируемый период |

|

1991 - 2001 |

3,3% |

65,31% |

|

2002 - 2008 |

2,68% |

73,48% |

|

2009 - 2019 |

2,26% |

106,68% |

|

2020 - ? |

? |

135,64% (на данный момент) |

Источник: FRED, ИК Вивайт

Инвестиционный стратег