Чрезмерный рост доходности рынка облигаций негативно влияет на будущую экономическую активность в США, а соответственно и на динамику рисковых активов на финансовых рынках. Это происходит из-за высокого отношения государственного долга к ВВП (в США это отношение составляет 129,09% на конец 4кв. 2020 года). На основании макроэкономических исследований мы можем сказать, что при отношении долга к ВВП выше 90% долг начинает негативно влиять на ВВП. Поэтому рост доходностей на рынке облигаций (увеличение стоимости заемных средств) приводит к снижению доходности бизнеса и росту вероятности банкротств, так как перекредитование теперь стоит дороже и всё больше средств уходит на обслуживание долга – это замедляет ВВП.

Капкан для ФРС заключается в том, что динамика доходности рынка государственных облигаций представляет собой реакцию на ожидаемую будущую экономическую активность, так как складывается из ожидаемой реальной экономической активности, ожидаемой динамики инфляции и временной риск-премии (плата за риск в зависимости от срока погашения облигации). То есть, чем выше ожидания номинального ВВП в США благодаря фискальному стимулированию, монетарному стимулированию, вакцинации, тем сильнее будет расти доходность рынка облигаций и тем «больнее» будет финансовым рынкам.

Рассмотрим текущую ситуацию на рынке облигаций США. На данный момент наша модель показывает, что доходность рынка облигаций должна быть выше.

Справедливая доходность для государственных 10-летних облигаций США должна составлять около 3%, но никак не текущие 1,6% – 1,7%. Разрыв между моделью и доходностью происходит на основании существующих мировых правительственных ограничений, связанных с Covid 19, и по мере освобождения от этих ограничений корреляция будет улучшаться, то есть доходность будет расти (по срезу на данный момент).

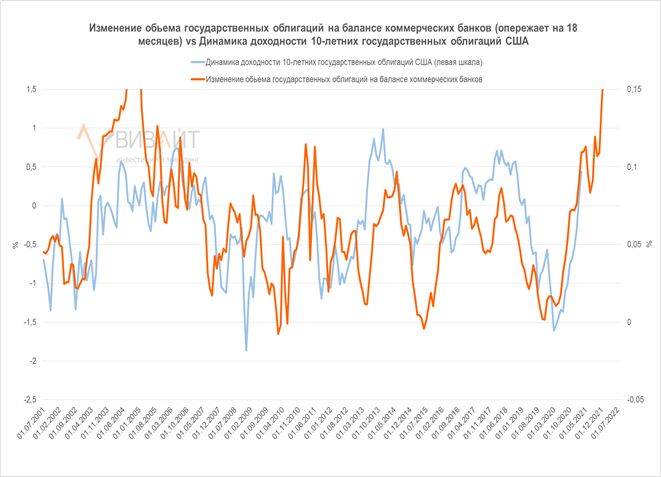

Перейдем к прогнозу. Сейчас изменение объема государственных облигаций США на балансе коммерческих банков является хорошим опережающим показателем по отношению к динамике доходности 10-леток.

На данный момент опережающий индикатор показывает качественно сильный, позитивный прогноз для роста доходностей облигаций по 1 квартал 2022 года. Исходя из этой взаимосвязи, мы можем ждать доходность по 10-летним облигациям в 2% уже во 2 квартале (апрель – июнь) 2021 года. Различные опросы управляющих активами показывают, что при доходности по 10-леткам в диапазоне 1,75% – 2% большинство управляющих видят коррекцию на рынке акций.

Представители ФРС за мартовский период дают понять своими комментариями, что действия в отношении роста доходностей предприниматься не будут. В связи с чем видна параллель с концом 2018 года, когда ФРС ужесточал монетарную политику, и доходности рынка облигаций выросли до болезненного уровня для экономики, а рынок акций своей динамикой намекал на необходимое смягчение, но ФРС продолжал гнуть свою линию, ужесточая монетарную политику, и за период октябрь-декабрь индекс S&P упал на 21%. По мере падения рынка менялась риторика ФРС в более мягкую сторону:

• 3 октября 2018: мы далеки от нейтральной ставки (намекая на еще 4 поднятия в 2019). Ключевая ставка: 2,25%

• 16 ноября 2018: мы недалеко от нейтральной ставки (ожидалось 3 поднятия в 2019). Ключевая ставка: 2,25%

• 19 декабря 2018: мы не видим причин менять политику сокращения баланса ФРС. Последнее поднятие ставки до 2,5%, зафиксированное в истории на данный момент. (ожидалось еще 2 поднятия)

• 4 января 2019: мы без колебаний изменим политику в отношении баланса ФРС, если это необходимо.

Доходность рынка облигаций будет расти, а рынок будет реагировать на это все болезненнее, и проблему эту придется решать именно ФРС, так как рынок облигаций – это их компетенция, и у них, на наш взгляд, есть 3 выхода.

1. Ничего не делать, то есть дождаться того момента, когда рынок облигаций вырастет до справедливого уровня, когда всем будет понятно, что стоит ждать замедления экономической активности и это обрушит рынок акций. И, как результат, и рынок акций, и рынок облигаций стабилизируются на новых уровнях. Только для рынка акций эти уровни будут гораздо ниже.

2. Поднять ключевую ставку. В целом это и диктует рынок облигаций, но тогда финансовые рынки начнут складываться, как карточный домик, так как риторика дешёвых денег до 2024 года перестанет существовать.

3. Увеличить объёмы покупок на рынке долгосрочных государственных облигаций США, сдерживая рост доходностей.

Понимая, что в текущих реалиях рынок акций в США – это, по сути, и есть сама экономика США, ФРС не допустит сильного падения рынка акций. Значит, третий вариант самый очевидный.

Инвестиционный стратег