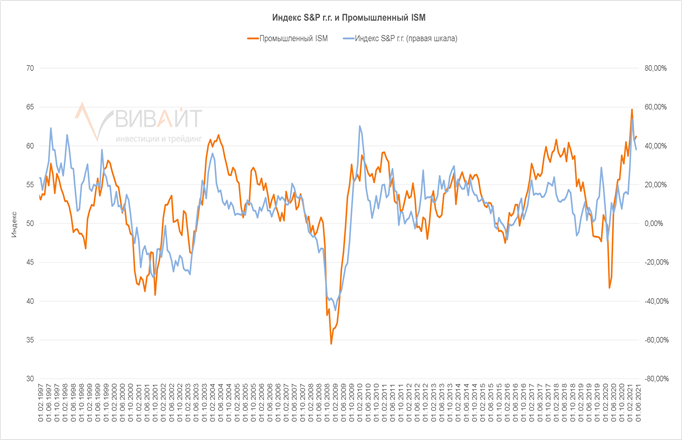

Прогнозировать экономическую активность в США мы будем на основании промышленного ISM. Данный показатель хорошо скоррелирован с динамикой ВВП США и опережает его на 1 квартал. Также он хорошо скоррелирован с динамикой фондового рынка, а именно с индексом S&P 500.

Источник: Bloomberg, ИК Вивайт

Нужно понимать, что между ликвидностью, динамикой рынка облигаций, валюты, фондового рынка и экономикой существует нелинейная взаимосвязь и динамика одного из классов активов или экономических показателей является первостепенной по отношению к другим классам активов или экономическим показателям.

Так, на основании динамики мировой ликвидности трех ключевых развитых экономик США, ЕС и Японии и динамики самого чувствительного класса активов рынка облигаций можно качественно спрогнозировать ожидаемую динамику от промышленного ISM.

Источник: Bloomberg, BOJ, ИК Вивайт

Наша модель прогнозирует сохранение высоких значений ISM Manufacturing в ближайшие 5 месяцев с возможным пиком в сентябре и началом коррекции в октябре. На данном основании, исходя из предыдущего графика корреляции показателя с индексом S&P, в 3-м квартале стоит ждать сохранения сильной динамики год к году по ключевому индексу фондового рынка.

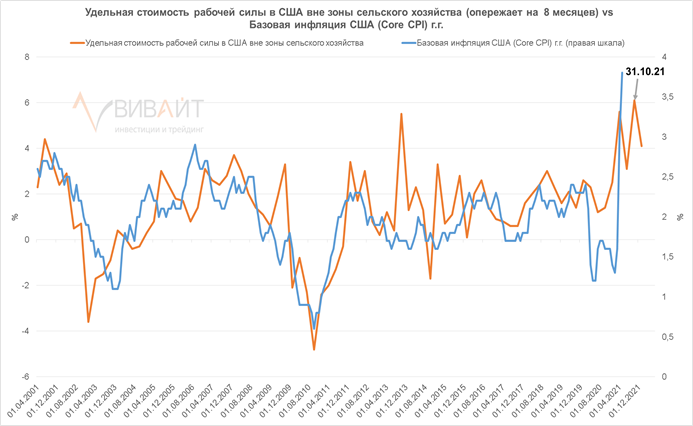

Основываясь на данных по стоимости труда в США, мы ожидаем смешанной динамики по базовой инфляции с июня по октябрь. Падение в июне, июле, и начало нового роста показателя с августа по октябрь включительно.

Источник: Bloomberg, ИК Вивайт

На графике мы видим, что стоимость труда предполагает новый хай по базовой инфляции в октябре. Однако, из-за неважной калибровки показателей мы не можем c полной уверенностью утверждать, что базовая инфляция его покажет. Для более точного прогноза нужно дождаться выхода данных по другим опережающим показателям, которые предварительно подтверждают достижение нового хай по базовой инфляции осенью. Важным тут является тот факт, что инфляция не начинает свой путь обратно к средним целевым значением ФРС, а сохраняет высокие значения с вероятностью ускорения роста к концу ближайшего квартала.

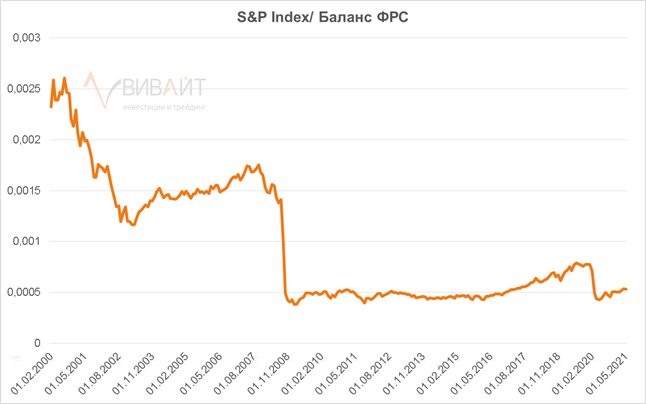

Все расчёты, представленные выше, основаны на фактической статистике без прогнозных переменных. Но мы также должны учитывать, что ключевые центральные банки будут продолжать реализовывать свои программы QE. ЕЦБ с марта более активен в своей PEPP программе и подтвердил на последнем заседании, что более высокая активность сохранится и в ближайшее время. Риторика представителей ФРС в последнее время даёт понять, что начала сокращения количественного смягчения стоит ждать только в начале 2022 года. И сейчас, может кто-то удивится, но в период реализации QE в США фондовый рынок представляет собой линейное отражение роста баланса ФРС.

Источник: Bloomberg, ИК Вивайт

Диапазон отношения очень чувствительный, но если рассматривать среднее и медианное значение и текущий темп роста баланса ФРС, то значение индекса S&P 500 в 4400 - 4500 к концу года выглядит объективным.

Макроэкономическая конъюнктура, формируемая в 3-м квартале, является благоприятной для продолжения той динамики на финансовых рынках США, которая реализуется в ковидную эру, где основными выгодоприобретателями выступают такие сектора как сырье, промышленность, финансы и недвижимость, но в нашем Telegram-канале

мы писали, что видим серьёзные фундаментальные проблемы на рынке недвижимости, поэтому данный сектор мы не рекомендуем для рассмотрения в качестве аллокации активов в портфель.

Инвестиционный стратег