Сырьевые активы, после окончания панических продаж в Covid кризис, являются одними из самых доходных активов по динамике. Многие заговорили про начало бычьего суперцикла на рынке сырья (продолжительные периоды, в течение которых цены на сырьевые товары значительно выше их долгосрочного тренда.). Ёмко рассмотрим, адекватно ли это утверждение, и определим дальнейшие перспективы сырьевых активов на основании рассмотрения каждого из поводырей для данного класса активов.

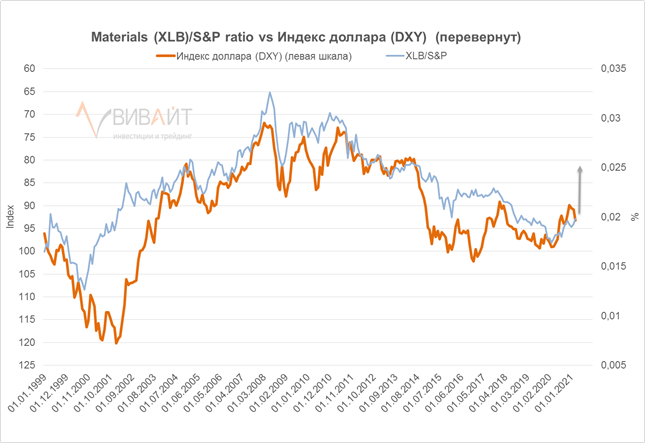

1. Динамика доллара США как ключевой сырьевой торговой валюты является очень значимым фактором. Мы ждем девальвацию индекса доллара США (DXY) в район 80 пунктов. Данная динамика позитивна для сырьевых активов и делает их приоритетными.

Источник: Bloomberg, ИК Вивайт

Источник: Bloomberg, ИК Вивайт

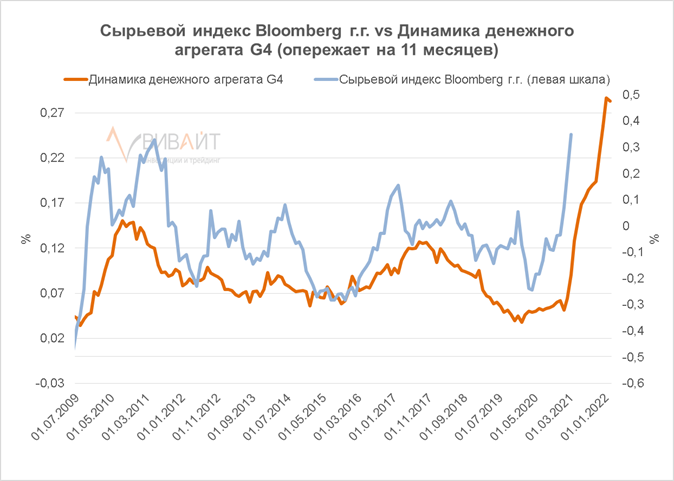

Фискальное стимулирование активно реализуется в развитых экономиках, а монетарно уровень ликвидности имеет высокую вероятность вырасти в ближайшее время, так как ФРС, ЕЦБ и Банку Японии нужно справляться с ростом доходностей на рынке облигаций.

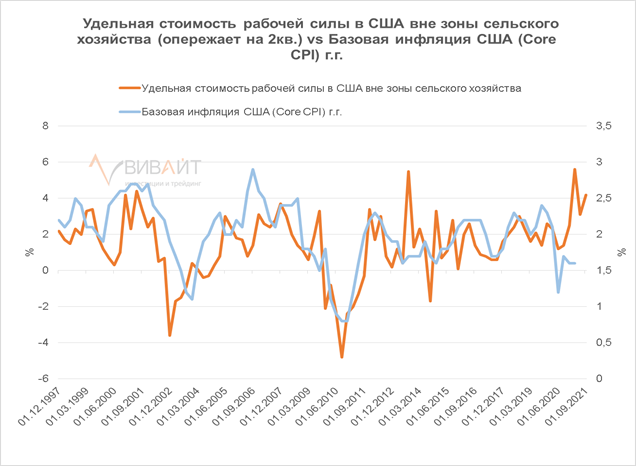

3. Динамика инфляции тесно связана с динамикой сырьевого рынка, и определенные виды сырья являются одним из основных источников хеджа при высокой инфляции.

Источник: Bloomberg, ИК Вивайт

Как видно на графике, мы ожидаем более высокую базовую инфляцию в США в ближайшие два квартала, ближе к 2,5% при текущих 1,6%.

Источник: Bloomberg, ИК Вивайт

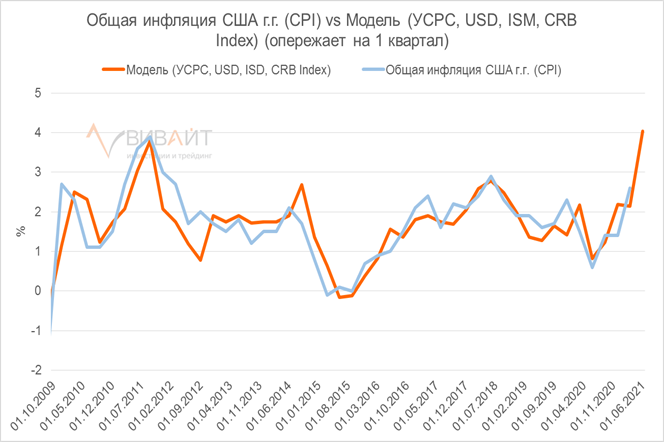

Модель по общей инфляции показывает, что в ближайший квартал общая инфляция может перейти психологически важную отметку в 4% при текущих 2,6%.

Ожидаемая позитивная прогнозируемая динамика по инфляции в США, в первую очередь по ключевой инфляции, выступает поддержкой для сырьевых активов.

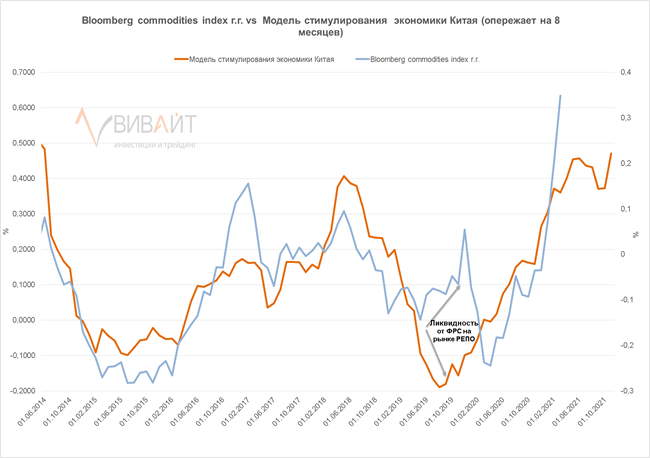

4. Динамика экономической активности Китая как ключевого производственного центра является дополнительным качественным опережающим показателем для рынка сырья.

Источник: Bloomberg, ИК Вивайт

Мы видим, что существовала сильная раскорреляция между показателями во втором полугодии 2019 года, когда определенные показатели по Китаю показывали ухудшение, а рынок сырья имел положительную динамику. Причина расхождения кроется в дополнительной ликвидности, которую предоставлял ФРС после кризиса на рынке РЕПО в США, что, как мы уже обсудили ранее, является позитивным для сырьевого рынка. Мы так же видим, что на текущий момент рынок сырья слишком высоко, и в моменте стоит быть аккуратней при работе с данным классом активов. Но на основании имеющегося опережения показателя по Китаю на 9 месяцев по отношению к динамике индекса сырья ожидается сохранение на высоком уровне позитивной динамики год к году для сырья на протяжении 2021 года. Важно особое внимание уделить таймингу инвестиций на этом рынке.

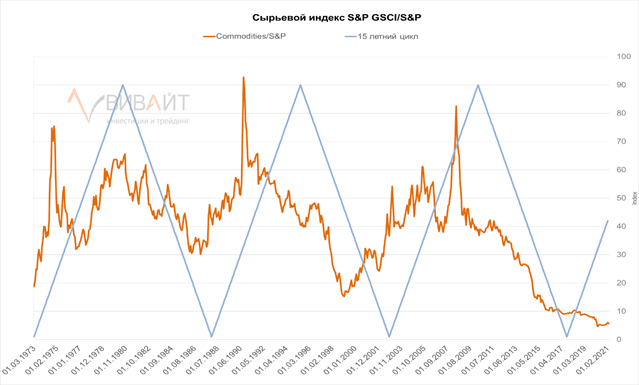

5. Динамика спроса и предложения. Это тема для отдельных статей, так как картина на каждом сырьевом рынке своя.

Источник: Bloomberg, ИК Вивайт

На поверхности мы видим от правительств различных стран мира твердое желание реализации промышленных реформ, что увеличивает спрос, и одновременно с этим мы имеем класс активов, который долгое время не пользовался популярностью у инвесторов из-за отсутствия стабильной позитивной динамики и, соответственно, определенный уровень недоинвестированности, что замедляет предложение.

По итогу, мы можем сказать, что сырье и сырьевые компании, как инвестиционный класс активов, остаются интересными в 2021 году и имеют серьезные предпосылки для начала суперцикла на ближайшие годы. Ключевой момент заключается в тайминге открытия, наращивания, сокращения позиций и в выборе инвестиционных активов.

Инвестиционный стратег